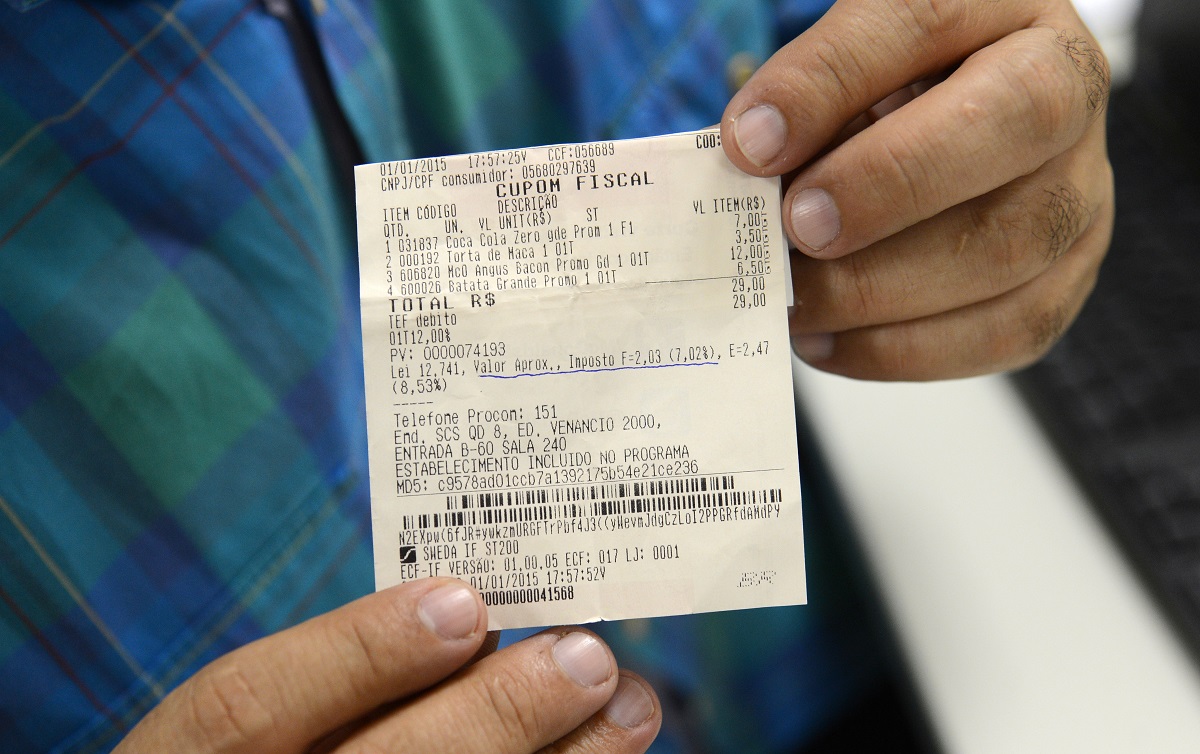

Muitos consumidores adotaram o hábito de informar o CPF na nota fiscal, motivados por iniciativas governamentais que oferecem incentivos como prêmios, descontos em impostos e vantagens fiscais. No entanto, persiste a dúvida: colocar o CPF na nota realmente aumenta o tão desejado score de crédito? Neste artigo, vamos desvendar essa questão, fornecendo informações precisas e dicas para melhorar sua pontuação de crédito.

Entendendo o Score de Crédito

Antes de abordarmos a relação entre o CPF na nota e o score de crédito, é essencial compreender o que é esse indicador financeiro. O rating de crédito é uma pontuação numérica que varia de 0 a 1.000 pontos, concedida por organizações especializadas conhecidas como birôs de crédito, como Serasa, SPC Brasil e Boa Vista (Consumidor Positivo).

Quanto mais alta a pontuação, maior a probabilidade de o consumidor honrar seus compromissos financeiros em dia, aumentando suas chances de obter crédito junto a instituições financeiras e empresas. Essa pontuação é calculada com base em diversos fatores relacionados ao comportamento financeiro do indivíduo, como o histórico de pagamentos, solicitações de crédito, financiamentos e empréstimos.

Fatores que Influenciam o Score de Crédito

Os birôs de crédito consideram uma variedade de informações para determinar o score de crédito de um consumidor, incluindo:

- Existência de dívidas ou inadimplência;

- Pontualidade no pagamento de contas, como faturas de cartão de crédito;

- Pagamento do valor total ou parcial das faturas de cartão de crédito;

- Consultas realizadas por outras empresas sobre o CPF do consumidor;

- Pagar prestações de compras parceladas, financiamentos, empréstimos e consórcios.

A Falsa Crença: Inserir CPF na Nota Fiscal Eleva a Pontuação de Crédito

Apesar da crença popular, é um mito afirmar que colocar o CPF na nota fiscal eleva o score de crédito. Essa informação é categoricamente refutada pelos birôs de crédito Serasa, SPC Brasil e Equifax Boa Vista (Consumidor Positivo).

De acordo com essas instituições, a prática de inserir o CPF na nota não é considerada um fator relevante para o cálculo do score de crédito. Essa pontuação é construída exclusivamente com base nos hábitos financeiros do consumidor, como o gerenciamento de crédito, solicitações de empréstimos e o histórico de pagamentos.

Qual o Motivo de Não Impactar o Score ao Inserir o CPF na Nota?

O principal objetivo de solicitar o CPF na nota fiscal é combater a sonegação de impostos e promover a transparência fiscal. No entanto, essa informação não é utilizada pelos birôs de crédito para avaliar o risco de inadimplência ou a capacidade de pagamento dos consumidores.

O score de crédito é calculado com base em dados que demonstram a relação direta do consumidor com o mercado de crédito, como o uso responsável de cartões de crédito, empréstimos e financiamentos. Portanto, o CPF na nota fiscal não é um fator considerado nesse cálculo.

Benefícios de Colocar CPF na Nota Fiscal

Mesmo sem afetar diretamente a pontuação de crédito, incluir o CPF na nota fiscal traz benefícios importantes para os clientes. Muitos estados e municípios implementaram programas que concedem créditos ou descontos em impostos, como IPVA e IPTU, para aqueles que adotam essa prática.

Além disso, alguns programas permitem que os créditos acumulados sejam convertidos em dinheiro ou utilizados para participar de sorteios e concursos com prêmios atrativos. Assim, mesmo que não resulte em aumento do score de crédito, incluir o CPF na nota fiscal pode trazer vantagens financeiras imediatas para os clientes.

Dicas para Aumentar o Score de Crédito

Agora que sabemos que colocar o CPF na nota não influencia diretamente o score de crédito, é importante conhecer as estratégias eficazes para melhorar essa pontuação. Aqui estão algumas dicas recomendadas pelos birôs de crédito:

1. Pague suas Contas em Dia

Uma das principais dicas para aumentar o score de crédito é pagar todas as contas em dia, sem atrasos. Atrasar o pagamento de um único boleto já pode impactar negativamente sua pontuação. Mantenha-se disciplinado e pontual com suas obrigações financeiras para demonstrar sua capacidade de gerenciar o crédito de forma responsável.

2. Utilize o Cartão de Crédito com Sabedoria

Embora possa parecer contraditório, o uso moderado do cartão de crédito pode ajudar a elevar o score de crédito. Isso ocorre devido ao fato de que o registro do seu cadastro é principalmente baseado nas informações sobre o cumprimento das obrigações financeiras. No entanto, é essencial pagar o valor total da fatura em dia, caso contrário, sua pontuação será prejudicada.

3. Evite Contratar Múltiplos Créditos Ao Mesmo Tempo

De acordo com o SPC Brasil, contratar vários créditos ao mesmo tempo pode impactar negativamente o score de crédito. Por isso, é recomendável solicitar crédito apenas quando realmente necessário e organizar suas finanças de forma a diminuir a dependência excessiva de empréstimos e financiamentos.

4. Renegocie Dívidas e Resolva Pendências Financeiras

Se você possui dívidas em atraso ou pendências financeiras relacionadas ao seu CPF, como ações judiciais, é fundamental resolvê-las o mais rápido possível. Quanto mais tempo permanecer nessa situação, pior será seu score de crédito. Os birôs de crédito recomendam renegociar dívidas e resolver quaisquer pendências para melhorar sua pontuação.

Debate sobre post